交通事故で知って欲しい法律①「不法行為による損害賠償」

不法行為(ふほうこうい)とは、

「わざと誰かに損害を与えたり、うっかり誰かに損害を与えてしまうこと」です。

不法行為の代表的なケースは交通事故です。

たとえば脇見運転をして前方車に追突することは、不法行為になります。

民法第709条

「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。」

これを「不法行為による損害賠償」と言い、

要約すると「過失による損害は、損害を与えた人が賠償して下さい」ということです。

交通事故で知って欲しい法律②「金銭賠償の原則」

損害賠償の方法は2つあります。

1つは原状復帰、もう1つは金銭賠償です。

民法第417条

「損害賠償は、別段の意思表示がないときは、金銭をもってその額を定める。」

つまり法律上は、「損害賠償は基本的に”お金”でして下さい」ということになっています。

これを「金銭賠償の原則」と言います。

加害者の損害賠償の責任は、車を修理することではない!

自動車事故の損害賠償で注意すべきなのは、

加害者は損害を受けた自動車を修理する責任を負うのではなく、

被害者が受けた財産的価値の損害を賠償する責任を負うということです。

あくまでも車の修理費は、財産的価値の損害額を計る一つの「ものさし」でしかありません。

例えば車の修理費を財産的価値の損害額に当てはめると、

「市場価格100万円の自動車が事故に遭い、修理に30万円かかる損害を受けました。

その結果、自動車の財産的価値は70万円になりました。財産的価値の損害額は30万円です。」

となります。

評価損と経済的全損

財産的価値の損害という考えに基づくものが、「評価損」と「経済的全損」です。

評価損は「この自動車は修理に30万円かかる損害を受けました。

しかし、財産的価値はその自動車に”事故歴”がつくことによってさらに損害を受けています。」

ということです。

経済的全損は「この自動車の市場価格は100万円です。

その自動車に200万円の修理費がかかる損害を受けたからと言って、賠償責任は100万円までです。」

ということです。

このように考えると、単純な修理費が財産的価値の損害額ではないことは分かりますよね。

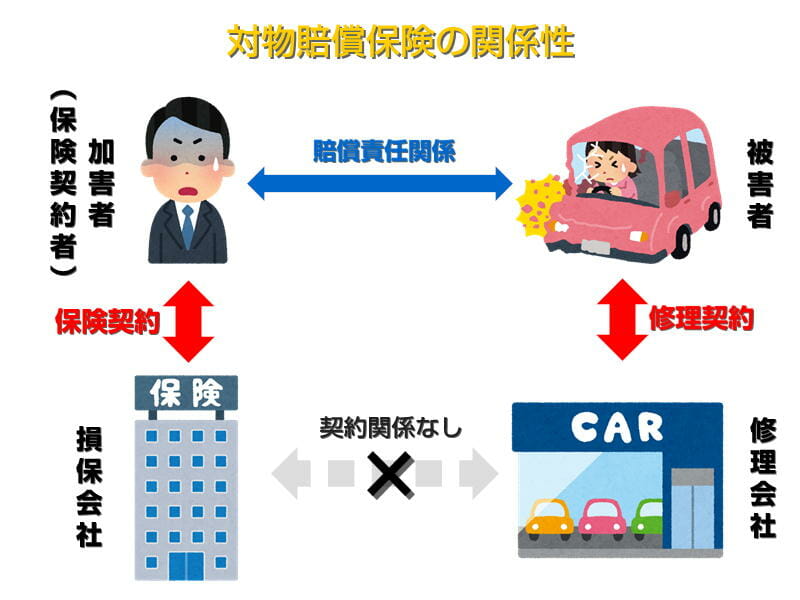

対物賠償保険の関係性

対物賠償保険(対物)は、保険契約者が被保険の車で他人の車などの財物に損害を与え、

損害賠償責任を負担する場合の損害に対して保険金が支払われます。

簡単に言うと、他人の車や物を壊してしまった時(対物事故)の相手方への保障をする保険です。

なお、他人の財物を壊した場合は、単にその財物の損害だけでなく、

壊した結果生じた間接的な損害(休車損害、代車費用、商店等の営業損失等)に対しても、過失割合に応じて保険金が支払われます。

さらに損害の発生または拡大の防止のために、必要・有益であった費用に対しても支払われます。

具体的には被保険自動車に積載していた動産が偶然に落下した場合に、

その落下物を片付けるための費用(落下物取片づけ費用)などが該当します。

上の図が対物賠償にかかわる関係性を示したものです。

ここから分かる重要なことは、保険契約と修理契約は別契約ということです。

保険契約の内容は「保険契約者に法律上の損害賠償責任が発生した場合は、その額を支払う」となっています。

対物賠償においての法律上の損害とは、財産的価値の損害です。

被害者と修理会社との間で取り交わされる修理契約の内容によって、

財産的価値の損害額が変わることはありません。

したがって、保険会社はその車が修理されようがされまいが、どういう修理をされようが、

保険契約者(加害者)が負った法的な賠償責任の額を保険金として支払わなければなりません。

法的な賠償責任の額は、修理費と決められていませんので、算定に使用する基準もいろいろ考えられます。

例えば、「事故直前の車両の市場価格」と「事故で損害を受けた車両の市場価格」を比較すると、より正確に財産的損害額を計れるでしょう。

また、修理会社と保険会社には何の契約関係もありません。

修理会社には、保険会社と協定する義務も、修理完成を保険会社に報告する義務もありません。

もちろん保険会社が修理契約に干渉できないのと同様に、修理会社が保険契約について干渉することはできません。

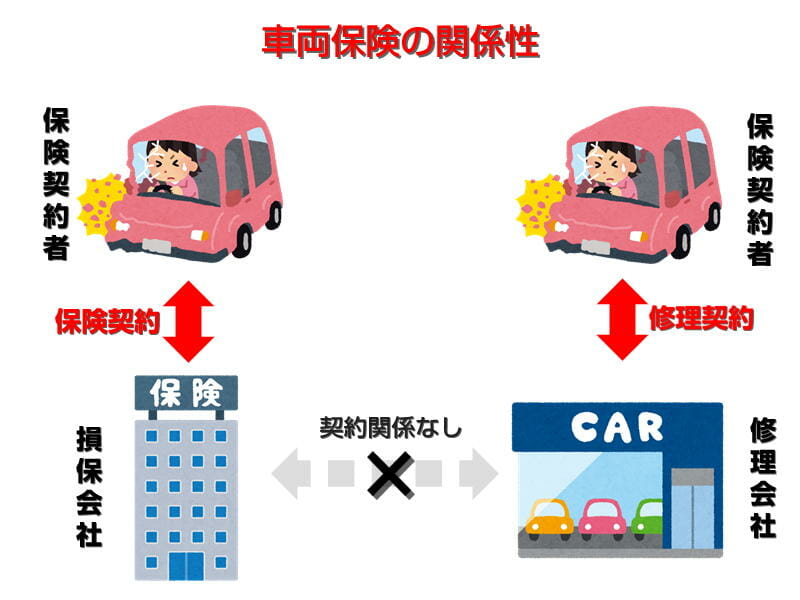

車両保険の関係性

車両保険は、「被保険自動車が偶然な事故によって被る損害」を補償する保険です。

簡単に言うと、自分の車が壊れたり盗難に遭った時の保険です。

上の図は車両保険に関わる関係性を示したものです。

対物賠償保険と同じく、保険契約と修理契約は別契約ということに変わりありません。

しかし、対物賠償保険と車両保険には大きな違い2つがあります。

1つ目は、

対物賠償は「法律」に従って、相手方の財産的価値の損害を賠償するのに対し、

車両保険は「契約」に従って、契約者の車の損害に対して保険金が支払われることです。

2つ目は、

対物賠償は「財産的交換価値(市場価格)の減価額」が支払われるが、

車両保険は「修理費」が支払われることです。

また、車両保険は損害を計る物差しを修理費としており、評価落ちの概念が存在しません。

参考文献:一般社団法人事故車損害調査協会「損害保険のそもそも論」

各種お問い合わせやご相談は、電話かメールでお気軽にどうぞ。

なお来店予約については、聞き間違い等のご迷惑を避けるため、メールでのご連絡がおすすめです。

▼電話:0256-93-3009(受付時間8:30~18:30)

▼メール:info@tp-takai.com(24時間受付)